#중국벤처

#코로나19

#투자현황

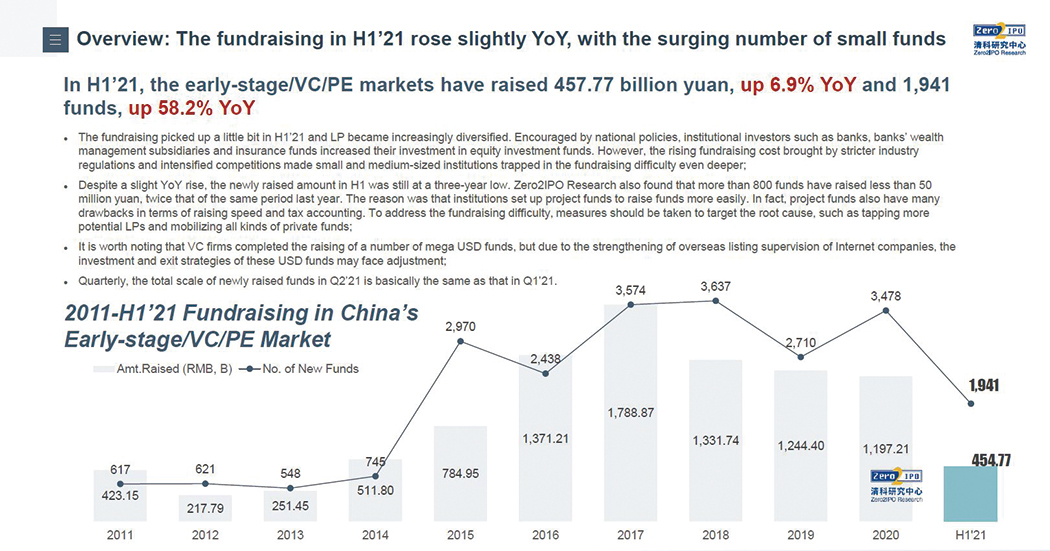

코로나19가 중국 벤처 투자시장 흐름을 바꿔놨다. 지난해 코로나19 충격에도 중국 벤처캐피탈(VC) 투자액은 전년 대비 증가했지만, 전체 투자 건수는 줄었다. 중국 투자 시장 전문 연구기관 칭커(淸科)에 따르면 2020년 중국 벤처캐피탈 투자는 1조1972억 위안으로 전년 대비 14% 증가했다. 코로나19 충격으로 불확실성이 확대됐지만 중국 벤처 투자는 활발하게 진행되었으며, 불확실성이 커지면서 비교적 안전한 곳에 쏠리는 경향을 나타냈다.

전체 벤처투자액 절반 이상이 150여개 기업에 투자하는 성향이 보였고, 대부분이 성숙기에 접어든 스타트업이었다. 반면, 초기(시드/엔젤/A시리즈) 스타트업에 대한 투자액은 전년보다 45%나 감소한 추세를 보였다. 그리고 2021년 상반기 중국 벤처 투자는 4,547.7억 위안으로 전년동기 대비 6.9% 상승하였으며 올해는 작년 투자금액보다 더 증가할 것으로 보인다.

글 조상래 플래텀 대표이사

중국 벤처투자의 시작과 배경

우선, 중국 벤처투자 시장을 예측하기 전에 과거를 한번 살펴보자.

중국의 경우 혁신 기치를 내걸고 이를 독려한 주체가 우선은 ‘국가’다. 그만큼 과학기술 연구와 창업 등 혁신 관련 활동을 금전적으로 뒷받침 하는 데 있어서도 정부의 역할은 상당했다.

일반적으로 자금줄이라면 은행을 먼저 떠올린다. 하지만 중국의 은행들은 불확실한 미래의 가능성을 모색하는 혁신 활동의 기대 수익을 평가하고 그에 적절한 자원지원 프로그램을 운영할 역량을 갖추기 시작한 것은 비교적 최근의 일이었다. 특히 중국의 주요 은행들은 국유은행으로서 정부의 강력한 통제하에 있었기 때문에 혁신 금융에서도 정부의 하위 집행기구와 같은 역할에 오랫동안 머물러왔다.

실제로 중국 은행들은 정부의 각종 과학기술 및 혁신 관련 프로그램의 지원 대상으로 이미 선정된 기관이나 기업에 대출을 해주는 보조자 역할을 담당했다. 중국 정부의 주요 과학기술 육성 프로그램들의 지원 대상 기관 및 기업들은 여타의 혁신 주체들보다 용이하게 은행 대출을 받을 수 있었다. 대표적으로 1988년부터 횃불 계획(火炬计划, Torch Program)을 세우고 집행했는데, 그 목표는 새로운 기술적 성과를 상품화하고 산업적으로 발전시키는 것과 더불어 ‘고신기술산업개발구(高新技术产业开发区)’의 발전을 지원하는 것이다. 그리고 고신기술산업개발구에 입주한 기업들은 은행의 대출을 쉽게 받을 수 있으므로 사실상 은행의 대출 대상을 정부가 지정한 것이라고 할 수 있다.

하지만 혁신 활동에 자금줄을 대기 위한 중국 정부의 역할도 점진적으로 진화했다. 즉, 직접적인 재정지원과 국유은행의 대출 동원에서 공적 기금이나 벤처캐피탈 방식으로 나아갔다. 대출 중심의 금융뿐 아니라 투자가 중심이 되는 자본시장이 중국 내 혁신 활동으로 지원하도록 한 것이다. 그러한 변화 속에서 다양한 민간 주체의 역할도 정부와의 협력 속에서 확대 되었다.

-

-

중국 최초의 벤처캐피탈은 1986년 설립된 중국신기술창업투자회사(中国新技术创业投资公司)’로 알려져 있다. 하지만 중국 벤처투자가 본격적으로 활성화된 것은 1990년대 말 이후이다. 1999년 중국 국가계획위원회, 과기부, 재정부, 인민은행 등은 공동으로 벤처투자 메커니즘 건립에 관한 의견을 발표해 관련 제도 정비의 초석을 마련했다. 그에 근거하여 중국에서는 기존의 대형 기업들이 신생 창업벤처에 전략적으로 자금을 투자하는 이른바 ‘기업주도형 벤처캐피탈(CVC, Corporate Venture Capital)’이 성장 할 수 있었다.

하지만 벤처캐피탈 방식으로 혁신적인 창업 기업에 자금이 흘러들게 하는 데는 정부의 역할이 컸다. 중국 중앙 및 지방 정부는 2007년경 ‘창업벤처투자인도기금’을 설립하고 민간 벤처캐피탈의 창업투자를 지원했다. 민간 벤처캐피탈의 창업투자가 수익을 내지 못하면 정부가 그 실패의 부담을 함께 지지만, 수익이 난 경우 정부는 일정률의 수익만을 받고 물러서는 방식이었다.

이 같은 방식으로 중국의 벤처캐피탈 규모는 2010년대 이후 크게증가했다. 특히 ‘대중창업 만중혁신’, 즉 ‘쌍창’을 기치로 내건 2015년부터 중국의 벤처캐피탈의 규모는 급속히 성장했다. 하지만 2018년 벤처캐피탈 결성 금액이 전년 대비 13.0% 감소하고 투자건수는 18.1% 감소하는 등 그 성장세가 꺾였다. 최근에 벤처캐피탈 규모가 급락한 것은 중국을 둘러싼 대내외 경제 환경과 경기순환이라는 복합적인 영향을 받았기 때문이지만, 인위적인 육성으로 달아올랐다가 과잉이 생기고 난 뒤에는 다시 급격히 위축되는큰 진폭의 불안정한 패턴을 드러낸 것이기도 하다.

그러한 패턴은 정부가 경제를 인위적으로 주도할 때 잘 나타나는것으로, 중국에서는 오래전부터 일방즉란, 일수즉사(一放就乱, 一收就死 풀어주면 난장판이되고, 뛰어들면 쪼그라들어 사라진다)라 하여 그 문제점이 널리 회자되었다. 시장의 조율에 따라 자연스러운 경기 흐름이 만들어지는 단계에 도달하기까지 중국이 가야 할 길이 아직 상당히 멀다는 점도 여기서 확인할 수 있다.

더불어 중국의 또 다른 문제점은, 중국의 벤처캐피탈이 창업 초기의 기업에 자금을 대는 데 적극적이지 않다는 점이다. 스타트업의 생존과 성장 가능성이 분명해진 뒤에야 벤처캐피탈이 자금을 제공함으로써, 스타트업에게는 죽음의 계곡으로 불리는 초기 자금난을 극복하는 데 큰 도움을 주지 못하고 있다는 비판이 일고 있다. 이는 고수익을 위해 고위험을 감수하는 민간 투자자가 아닌, 정부와 국유 부문을 배경으로 하는 공적 투자자가 큰 비중을 차지하는 중국 벤처캐피탈의 특성과도 연관된다.

-

이러한 문제를 완화하기 위해 중국 당국도 노력 중이다. 2015년 중국공산당과 국무원이 공동으로 발표한 ‘체제 및 제도 개혁을 심화하고 혁신추동형 발전전략을 신속히 실시하는 것에 대한 의견’은 혁신을 뒷받침하는 금융 투자 기제를 개선하기 위해 아래와 같은 조치를 예고했다. 즉, 창업반(创业板) 주식시장을 효율화하고, 창업자가 직접 ‘크라우드 펀딩’을 통해 대중에게서 자본을 조달할수 있게 하며, 기술 스타트업 창업자가 주식이나 지식재산권을 바탕으로 융자를 얻을 수 있게 하고, 혁신적인 스타트업은 스스로 기업채권을 발행할 수 있는 길을 넓혀주겠다는 것이다.

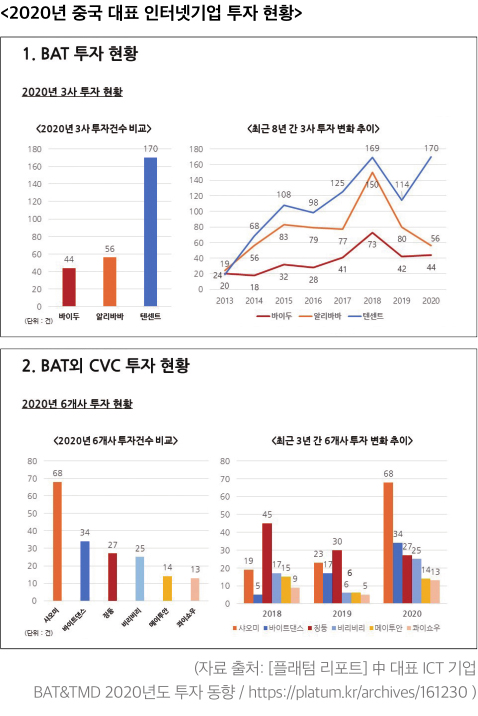

위와 같은 개선 노력의 성과는 좀 더 지켜봐야겠지만 동시에 기억할 것은 중국의 벤처 투자가 모두 정부 등 공적 투자자에 의해 장악된 것은 아니라는 점이다. 중국에서는 기업주도형 벤처캐피탈 (CVC)이 활성화되고 있다. 기존 대형 기업들이 다수의 스타트업에게 투자하여 그들의 성장을 돕고 스스로 성장과 전략적 지위 강화에 나서는 모습이 활발하게 일어나고 있다.

2018년 한 해 중국의 CVC 규모는 2,940억 달러에 달했으며, 이는 전체 벤처캐피탈 투자의 17%에 해당하는 것이었다. 특히 BAT(바이두, 알리바바, 텐센트) 등과 같이 중국의 인터넷 공간에서 거대 플랫폼 기업으로 성장한 기업들은 그들이 주도하는 생태계에서 나름의 역할을 담당할 다수의 기업들에 큰손의 벤처 투자자로서 기능을 하고 있다. 그밖에도 징둥, 샤오미, 바이트댄스, 비리비리, 콰이쇼우, 메이투안 등의 기업들도 꾸준히 투자 및 인수합병을 추진하고 있다. 아울러 BAT의 위상을 넘보는 TMD(토우티아오(바이트댄스), 메이투안, 디디추싱)’도 플랫폼 확장에 막대한 투자를 집행 중이다.

-

시장 및 기업 조사업체 CB인사이트(CB Insights)가 집계한 2020년 전세계 유니콘기업(기업가치 10억 달러 이상의 스타트업)은 471개인데 그중 미국기업이 228개로 가장 많으며, 중국도 121개로 뒤이은 영국 25개, 인도 21개 등과 상당한 거리를 두고 2위의 자리를 굳히고 있다.

이처럼 최근 중국에서 민간 자본이 풍부한 자금과 정보, 기민함을 바탕으로 혁신 활동을 뒷받침하는 양상이 나타나고 있다. 경제의 새로운 성장점에 자양분을 제공하는 혁신 금융, 투자를 소수의 민영기업이 주도하는 양상을 바라보는 중국 공산당과 정부 당국의 생각은 복잡할 수 있다. 하지만 중국 당국은 이를 원천 봉쇄하기보다는, 플랫폼 기업은 비록 민영기업이라 하더라도 일종의 사회간접자본을 담당하는 공적 기업이라고 그 성격을 새로이 규정했다.

또한 그들에 대한 사회, 정부, 그리고 당의 통제를 유지하거나 때로는 강화하는 조치를 취하고 있다.

한편, 중국 정부는 혁신적인 스타트업들이 자금을 조달할 수 있는 채널을 확대해 주기 위해 기존 주식시장 제도도 보완하고 있다. 중국은 2012년 선전 주식시장에 창업반(创业板)을 신설했다. 스타트업에 투자한 자금의 회수와 투자이익 실현을 용이하게 해줌으로써 결과적으로 스타트업으로의 자금 흐름을 보다 활성화하기 위한 것이었다.

이어서 2019년에는 기존 증권거래소 외에 상하이 거래소에 커창반 (科创板)을 추가로 개설했다. 커창반은 기업이 정해진 요건만 충족하면 정부 당국의 질적 심사와 자격 승인없이 상장할 수 있는 ‘등록제’ 주식 시장이다. 특히 커창반에는 아직 적자인 기업들도 상장이 가능해, 중국 기술 기업들이 초기단계에 대규모 자금 조달을 유용한 채널로 이용할 수 있게 되었다. 미중관계 악화로 미국 내 상장을 제한하는 조치를 잇달아 내놓차 오히려 크게 활성화 되기도 했다.

-

태풍은 불어도 혁신은 날아오른다

올해 중국 정부의 강한 규제로 플랫폼, 교육, 게임 업계 등 다양한 업종에서 큰 충격을 받았다. 개별 기업이 혼나는 수준이 아니라 산업 자체가 소멸할 수도 있다는 공포가 중국을 짓누르고 있기 때문이다.

중국에선 최근 왜 이런 일이 발생하는지 살펴보기 위해선, 시진핑 (習近平) 중국 국가주석의 계산을 읽어야 한다. 중국은 사회 발전 단계를 세 가지로 나눈다. 온포(溫飽)사회, 소강(小康)사회, 그리고 대동(大同)사회로 설명할 수 있다. 등 따뜻하고 배불리 먹는 온포사회는 2000년대 초 도달했고, 문화생활도 즐길 수 있는 소강 사회를 중국 전역에 걸쳐 이루는 ‘전면적인 소강사회’는 중국공 산당 창당 100주년에 즈음 달성했다.

-

시진핑이 내세우는 게 ‘공동부유(共同富裕)’ 추구다. 일찍이 덩샤오핑(鄧小平)은 “사회주의의 본질은 생산력을 해방하고 발전시킴으로써 착취와 양극화를 없애 공동부유를 이루는 것”이라고 했다. 파이를 키우는 기초 아래 파이를 고르게 나누자는 게 ‘시진핑표(標) 공동부유’다. 공동부유를 이루는 건 사회주의의 본질을 실현하는 것으로 이게 성공할 경우 이를 갖고 사회주의제도가 자본주의제도보다 더 우월하다, 더 낫다고 주장할 수 있기 때문이다. 미국과의 체제 싸움에서 큰 우위를 점할 수 있다고 판단하고 있는듯 하다.

“태풍의 길목에 서 있으면 돼지도 날 수 있다.” 샤오미 창업자 레이쥔이 타이밍의 중요성을 강조하며 한 말이다. 또 빠르게 성장한 중국의 스타트업 투자 생태계의 상황을 비유한 말이기도 하다. 초창기에 달러 자본은 선진국 시장에서의 경험을 바탕으로 인터넷과 소비 관련 산업에 집중했다. 반면 중국 자본은 첨단 제조, 신소재, 친환경 사업 등에 빠르게 진출했다. 시장이 성숙해감에 따라 많은 벤처캐피탈들이 달러, 위안화 펀드를 결성하고, 투자 방향과 자금 회수 과정에서의 차이가 점차 줄어들고 있다.

중국에서의 사업 혹은 투자는 언제나 그렇지만 중국에서 부는 바람을 타야 성공한다. 역풍을 맞아선 실패할 가능성이 높다. 최근 ‘공동부유’라는 정책 변화를 기회로 볼 수 있을 것이다.

돼지가 날 수 있는 태풍이 어느쪽인지 보면서 바람을 타야 할 것으로 보인다.