MARKET TREND

역금융/역실적 장세에서의 세컨더리 투자 전략

VC STATUS

글로벌 사모시장 펀드레이징 현황 분석

NEW PEOPLE

삼익매츠벤처스

대표이사 진주완VC PEOPLE

유안타인베스트먼트 VC부문

VC부문 대표 정영관회원사 소식

대성창업투자 外

투자 지원

2023 벤처투자로드쇼 개최 外

KVCA 소식

한국벤처캐피탈협회, GVIS SEOUL 2023 개최 外

교육연수팀 소식

2023년 6월

운영 교육 안내 外YOUTUBE

수많은 투자 경험과 끊임없는 지식 탐구로 차별화된 전략을 만들어가는

-

MARKET TREND

역금융/역실적

장세에서의

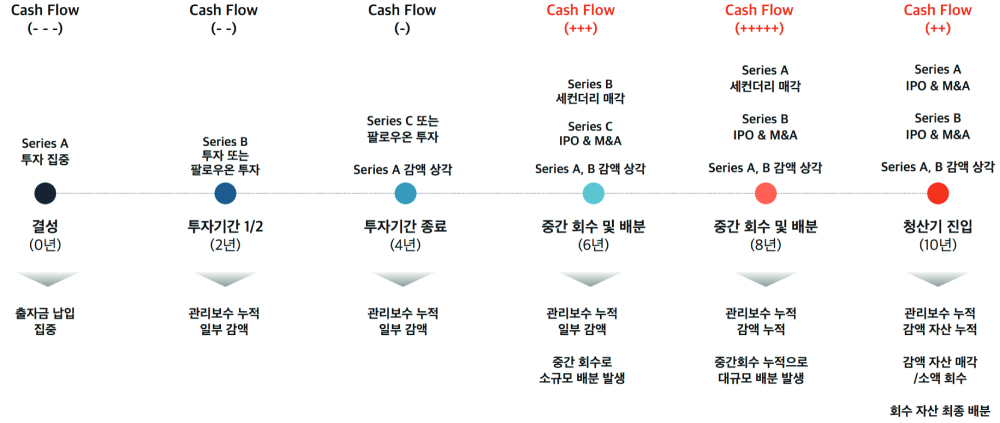

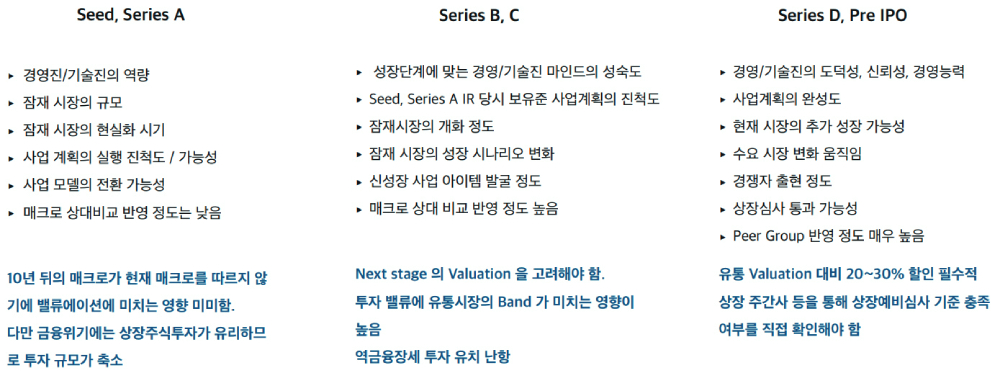

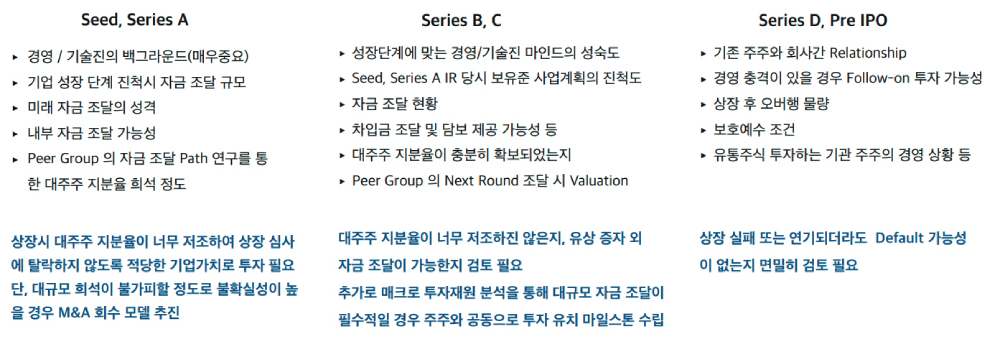

세컨더리 투자 전략회수 시장 불황 문제의 근본적 배경

자본시장 불황 시기의 투자 전략

세컨더리 및 LP세컨더리 투자 전략