1) 한국금융연구원(2023), 은행업 스몰라이센스: 국내외 사례 및 시사점.

2) Andriotis, A. (2023. 3.15), “How Goldman’s Plan to Shore Up Silicon Valley Bank Crumbled,” Wall Street Journal, 요약·정리함.

3) Miao, H., Zuckerman, G. and Eisen, B. (2023. 3.22), “How the Last-Ditch Effort to Save Silicon Valley Bank Failed,” Wall Street Journal 요약·정리함.

4) Jiang, Erica Xuewei and Matvos, Gregor and Piskorski, Tomasz and Seru, Amit, Limited Hedging and Gambling for Resurrection by U.S. Banks During the 2022 Monetary Tightening? (April 3, 2023). Available at SSRN: https://ssrn.com/abstract=4410201

5) Cookson, J. Anthony and Fox, Corbin and Gil-Bazo, Javier and Imbet, Juan Felipe and Schiller, Christoph, Social Media as a Bank Run Catalyst (April 18, 2023). Available at SSRN: https://ssrn.com/abstract=4422754

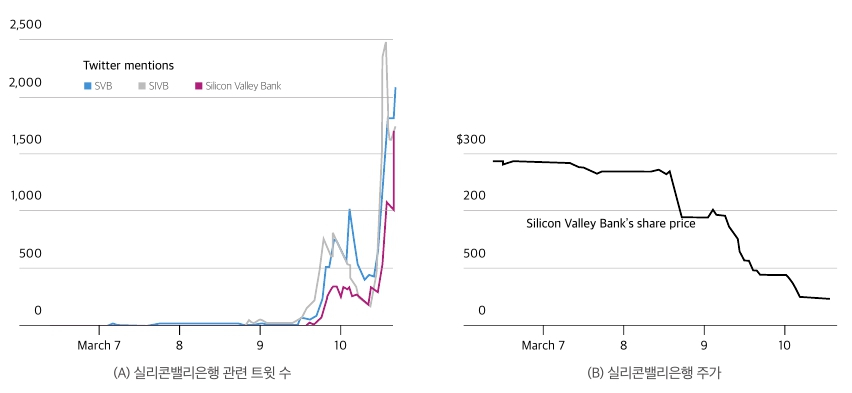

자료 : Ben Cohen, “The Bank Run Turbocharged by Social Media,” WSJ, April 29, 2023.

자료 : Ben Cohen, “The Bank Run Turbocharged by Social Media,” WSJ, April 29, 2023.