VC 투자의 5가지

주요 트렌드

출처 : Q2 2023 PitchBook-NVCA Venture Monitor

2023년 2분기 PitchBook-NVCA Venture Monitor에 따르면 투자 성사 및 자금 조달 조건이 계속 엄격해지고 Exit 시장이 닫힌 상태로 유지될 경우 향후 더 많은 문제가 발생할 수 있음을 가리키는 여러 징후가 보입니다. 최근 몇 분기에 걸쳐 거래 가치와 건수의 급격한 감소는 어느 정도 안정되었지만, 크로스오버 투자자의 손실과 펀드 성과와 같은 요인들은 투자자와 LP가 수익을 위한 다른 대안을 찾을 수 있음을 상기시켜 줍니다.

IPO 지연으로 인한 M&A 기회 미국 VC-backed IPO 완료 건수 vs 예상 건수

2021년 IPO 열풍은 지난 10년 중 그 어느 때보다 열기가 높았습니다.

이후 열기가 감소한 가운데 미국 VC가 투자한 기업들의 IPO가 지연되고 있습니다. 17개월 연속으로, IPO 건수는 장기 추세를 기반으로 예상한 수치에 크게 미치지 못했습니다. 그러나 유동성이 필요한 VC 들은 인수 활동에 참여하고 있으며, 이를 통해 투자금을 회수하고 있습니다. VC 투자를 받는 기업의 인수 중간값은 6,950만 달러로 상승하여 4년 중 최고치를 기록했는데, 이는 유동성 증대의 또 다른 증거로 볼 수 있습니다. 기업들에게 현재 환경은 저평가된 스타트업을 인수할 수 있는 절호의 기회입니다.

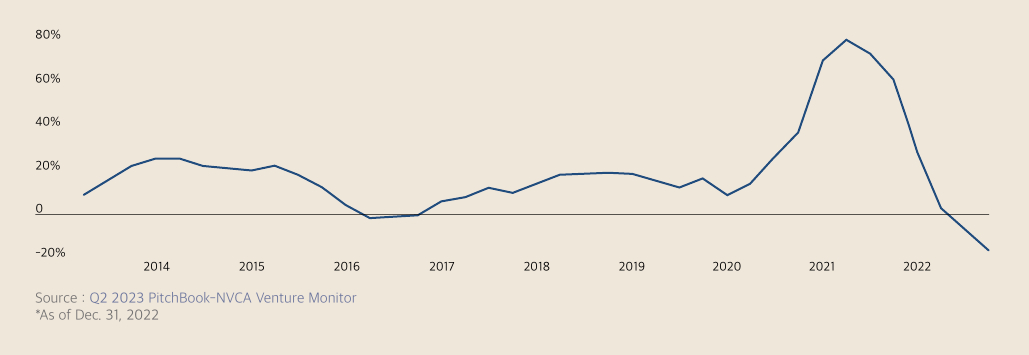

LP에 저자세인 VC 미국 VC 1년 rolling IRR

VC 펀드 수익은 2022년 하반기 급격하게 마이너스로 전환되었으며, 이는 향후 자금 조달에 큰 부담이 될 것입니다. 해당 자산군에 대한 1년 rolling IRR은 2022년 4분기 -16.8%로, 2021년 2분기 최고점에서 80%에서 하락했습니다.

이것은 대부분 예상/미실현 수익률이며, 실제로 2021년에 VC 펀드가 낸 것으로 알려진 상당한 수익이 LP에게 분배 형태로 지급되지 않았습니다. PitchBook 데이터에 따르면 지난해 LP는 VC 펀드에 약 920억 달러를 투자했으며 2022년에는 433억 달러를 받았습니다. 이로 인해 발생한 차액인 마이너스 490억 달러의 순현금 흐름은, 2021년 LP가 현금 흐름으로 받은 79억 달러보다 훨씬 큽니다. 그럼에도 불구하고 미국 VC 펀드로 자금이 대거 유입되면서 드라이파우더는 2,798억 달러로 사상 최고치를 기록했습니다. 이 자금 중 절반 이상이 5억 달러 이상인 메가 펀드로 유입되었습니다.

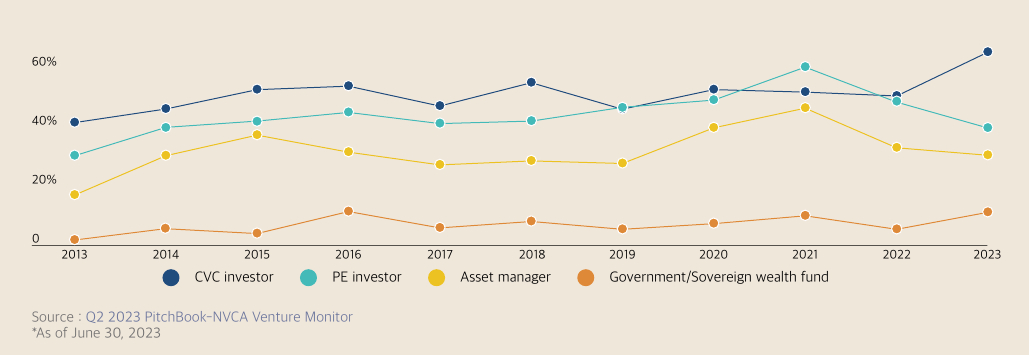

크로스오버는 이탈, 기업은 버티는 중 투자 규모별 미국 VC 투자 참여 비중 / Or 비전통 투자자들의 미국 VC 투자 참여 비중

비전통적인 모험 자본투자자들은 올해 미국 VC 투자 규모의 약 72.9%에 참여했으며, 이는 2021년 대비 약 10% 하락한 수치입니 다. 투자 건수에 따른 참여율은 30.5%로, 2021년 38%에서 하락했습니다.

그러나 모든 비전통적 모험 자본 투자자들의 투자가 감소한 것은 아닙니다. CVC는 투자 건수의 약 25%를 차지하며, 투자 규모 기준 참여율은 64.1%로 오히려 증가했습니다. 이 데이터는 어려운 투자환경에서도 투자자들이 점점 더 스타트업 투자에 집중하고 있음을 추가적으로 뒷받침합니다.

* PitchBook이 지칭하는 tourist 투자자의 범위가 글마다 상이해, 본문에는 비전통적 투자자로 설명함

대조적으로 크로스오버 투자자들은 2022년 2분기 미국 VC 거래중 단 172건에 참여하였고, 2017년 이후 가장 낮은 분기 통계치를 기록하였습니다. PE 기업의 참여율은 9%포인트 하락하여, 크로스오버 투자자 유형 중 가장 급격한 하락폭을 보였습니다.

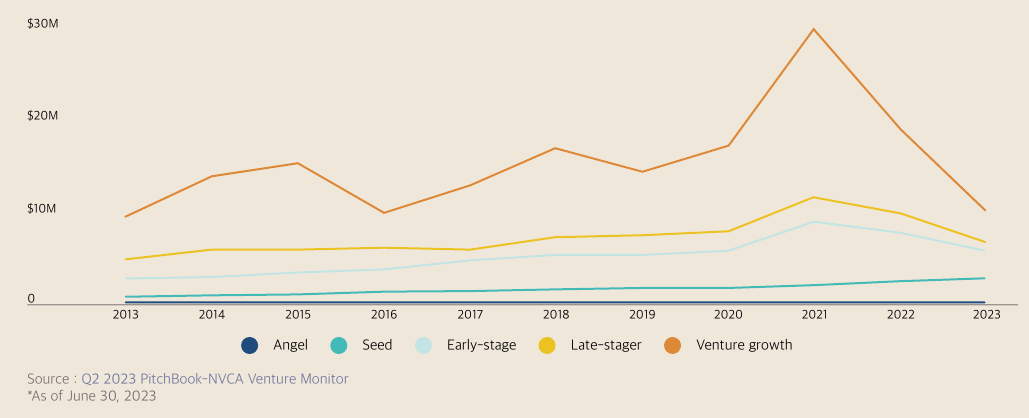

투자 규모 범위의 축소 단계별 미국 VC 투자 규모 중간값

시장의 힘이 초기 단계 투자에 몰리면서 단계별 투자 규모에 영향을 미치고 있는 가운데, 투자 규모가 전 투자 단계에 걸쳐 수렴하고 있는 모습을 띕니다.

이로 인해 후기 단계와 초기 단계에서 투자 규모의 중간값이 매우 유사해졌습니다. 분석가들은 후기 단계 기업이 2021년 혹은 2022년에 대규모 투자를 유치하였거나 초기 단계 기업보다 마케팅과 등 영역에서 비용 절감 능력이 더 클 경우, 투자 자금 조달을 연기하는데 더 유리하다고 언급합니다.

이 시기의 또 다른 특이점은 유일하게 성장이 지속되고 있는 시드 단계의 투자 규모와 가치 평가가 지속적으로 확대되고 있다는 점입니다.

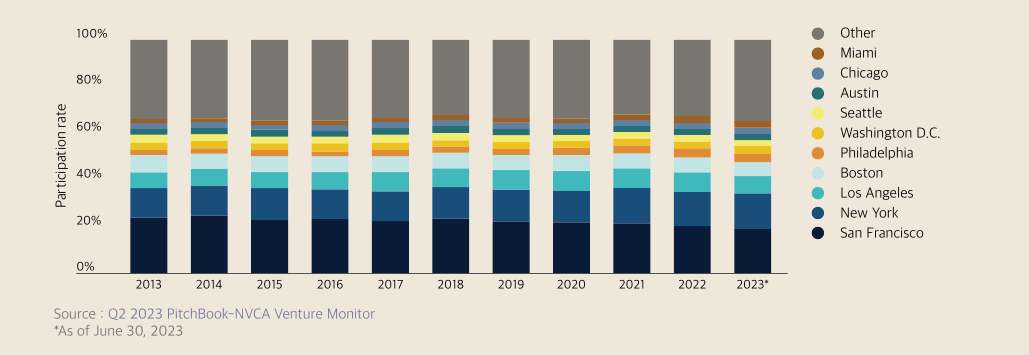

실리콘밸리의 지배력 감소 주요 지역별 미국 VC 투자 건수 비중

올해 미국 VC 투자 중 미국 샌프란시스코 Bay Area에 본사를 둔 스타트업의 비율은 19%에 불과합니다. 투자 건수의 감소는 2021년부터 가속화되었으며 10년간 지속되는 추세입니다.

그러나 투자 규모를 기준으로 보면 샌프란시스코 스타트업들의 점유율은 미국 전체의 42%로 급증했습니다. Bay Area에는 생성형 AI 스타트업들 뿐 아니라 Stripe와 같은 기존 유니콘 기업들의 본거지가 있습니다. Stripe는 5월 68억 달러 규모로 투자 라운드를 마무리했으며, 이는 올해 지역 전체 투자 규모의 약 5분의 1에 해당합니다.