#마켓맵

#AI와ML벤처투자

#머신러닝

#VC생태계

전 세계적인 경기 침체로 투자 열기가 식은 가운데서도 AI 및 ML(머신러닝) 분야 투자는 여전히 뜨겁다. AI와 ML 벤처 투자 현황을 짚어본다.

출처 : Jacob Robbins, Market map : Investors bet on the chips powering AI and machine learning (2023),

Emerging Tech Research (Q1, 2023) : Emerging Tech Indicator

AI와 ML(머신 러닝) 열풍이 기술 분야에서 돌풍을 일으키고 있으며, 전통적인 골드러시(19세기 금광을 찾아 사람들이 몰려들었던 현상)와 마찬가지로 (금을 캐는 대신) 판매할 수 있는 곡괭이와 삽이 많다.

LLM(대규모 언어 모델)과 기타ㆍ첨단 최신 AI 모델은 보다 효율적인 컴퓨팅을 위해 특화된 칩 형태의 툴이 필요하다.

칩 제조 업체인 Nvidia는 AI 그래픽 카드에 대한 관심이 커지자 장중 시가총액이 1조 달러를 돌파하기도 했다. 전 세계 스타트업들은 AI와 ML 응용 프로그램에 최적화된 자체 하드웨어를 설계하고 있다.

2022년 4분기 AI & ML 마켓 맵 – VC 생태계

Vertical Applications

(특정 산업을 대상으로 하는 응용 프로그램)

모금액: 2,510억 달러

4391개 기업 |

Horizontal Platforms

(다양한 산업군에서 사용되는 범용 응용 프로그램)

모금액: 1,122억 달러

1597개 기업 |

Autonomous Machines

(자율주행 기기)

모금액: 640억 달러

476개 기업 |

AI & ML Semiconductors

(AI & ML 반도체)

모금액: 311억 달러

307개 기업 |

핵심 포인트: AI와 ML 반도체

피치북(PitchBook)은 AI와 ML 반도체 세그먼트를 다음의 세 가지 하위 세그먼트로 나눴다.

- 프로세서 디자인 | AI로 학습된 LLM과 응용 프로그램의 출력을 처리하는 데 특화된 칩이다.

- 지능형 센서 및 장치 | AI가 IoT 하드웨어와 커넥티드카 등을 처리하기 위해 데이터를 수집하는 장치부터 AI와 ML로 데이터를 운영하거나 처리하는 데 최적화된 장치까지 포괄한다.

- 엣지 AI 소프트웨어 | 다양한 영역과 환경에서 배포하기 위해 AI와 ML 알고리즘을 압축하는 응용 프로그램이다.

투자와 회수 동향

AI 및 ML 투자 활동

피치북(PitchBook) 데이터에 따르면 2022년 4분기에 성사된 AI와 ML VC 투자 건수는 1,405건입니다. 총 투자 금액은 146억 달러로 이전 분기 145억 달러에서 소폭 상승했으며, 투자 건수는 이전 분기 대비 4.9% 감소했다.

주목할만한 투자를 살펴보면 AI 칩 스타트업인 Moore Threads가 2억 1,320만 달러의 벤처 투자를 유치했고, AI를 활용해 프로세스를 자동화하는 인슈어테크 스타트업인 Bolttech는 1억 9,600만 달러의 시리즈 B투자를 유치했다.

AI 및 ML 회수 활동

2022년 회수 시장은 불황이었다. 2021년 2,152억 달러(575건)가 회수된 데 비해 2022년에는 총 424억 달러(432건)가 회수되었다. 회수 금액은 연간 80% 이상 감소했으며, 투자 건수는 약 25% 감소했다.

Almotive는 자동화 운전 시스템을 개발하는 스타트업으로, 12월 피아트와 크라이슬러 스텔란티스 등을 판매하는 자동차 기업에 인수되었으나, 인수 금액은 공개되지 않았다. 또 AI 칩 개발 스타트업 ECARX는 COVA Acquisition을 3억 달러에 인수한 후 같은 해 12월에 상장했다.

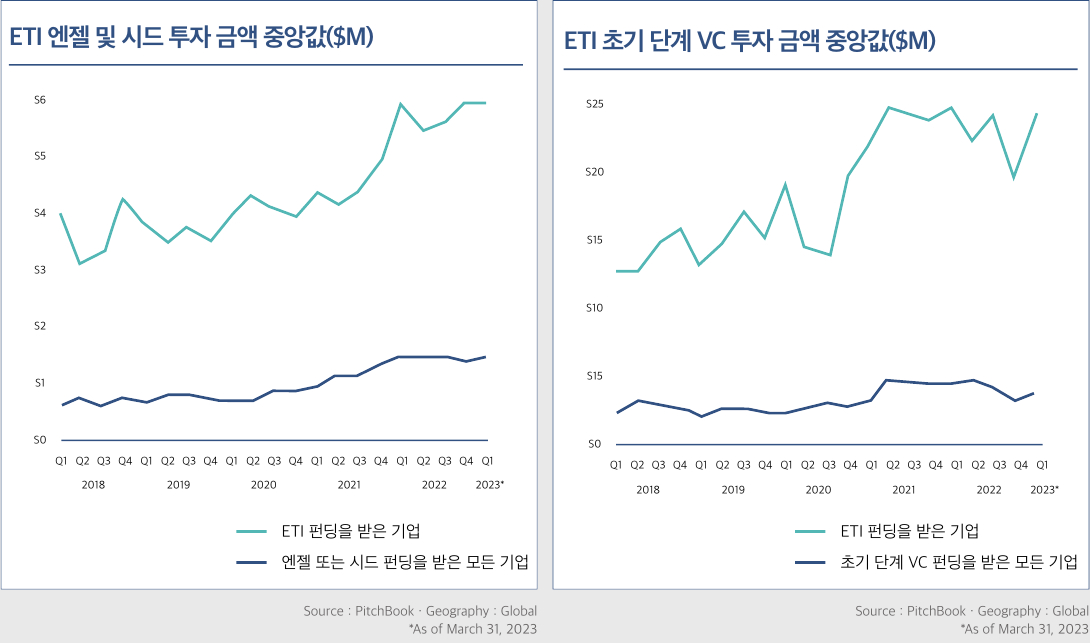

벤처 활동 요약

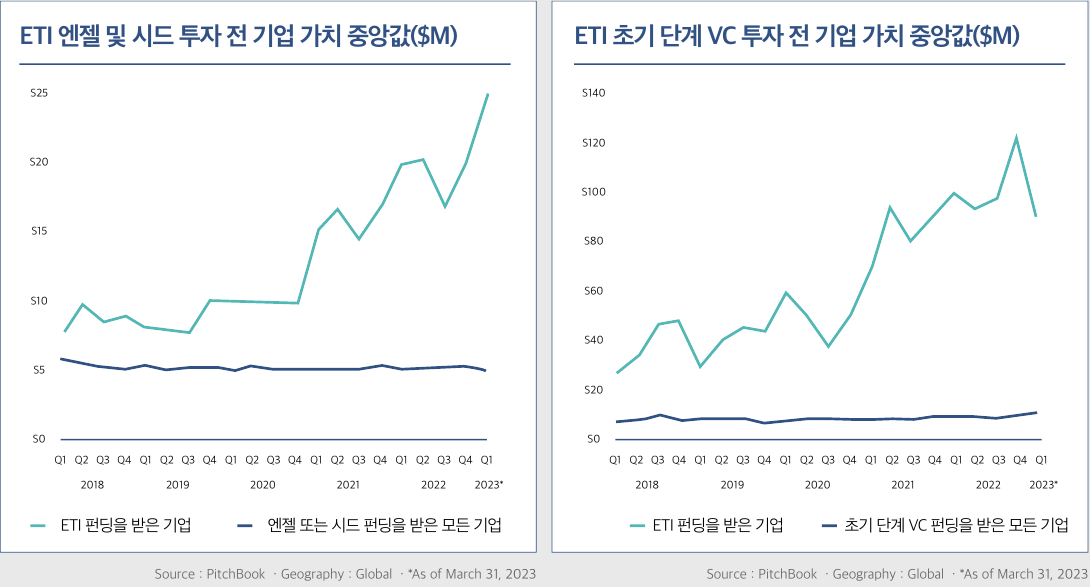

엔젤, 시드, 초기 단계에서 ETI(Early-Stage Technology Investment) 투자 규모의 중앙값은 최근 몇 년간 꾸준히 증가했다. 이는 벤처 투자 산업의 지속적인 성장, 가치 평가 상승, 그리고 창업자 친화적인 환경이 반영된 것이 다. 최근 시장 조정으로 인해 전반적인 상승 궤도에는 일시적인 변동이 생겼지만, 추세는 대체로 안정적으로 유지되고 있다. 2023년 1분기 엔젤과 시드 투자의 중앙값은 600만 달러로, 이전 2개 분기 추세와 비교했을 때 거의 변화는 없다. 초기 단계 투자의 중앙값은 약 2,450만 달러로, 이전 분기 대비 개선되었으나, 상대적으로 변동 성이 높은 상태이다.

ETI 투자 규모의 중앙값은 전체 VC 산업 투자 규모의 중앙값보다 3~5배 정도 높다. 최근 몇 년간 격차가 확대됐 으며, 이는 몇 가지 요인에 기인한다. 먼저 ETI 투자자 집단의 규모가 커졌고, 멀티스테이지에 투자하는 투자자가 유입되었다. 또 이들은 공동 투자 가능성이 높아 잠재적 투자 규모가 커질 수 있음을 시사한다. 더불어 초기 단계의 스타트업들이 몇 년 전보다 상대적으로 성숙 단계에서 자금을 조달하고 있어 초기 단계 투자를 보다 크게 유치할 역량이 높아지고 있다.

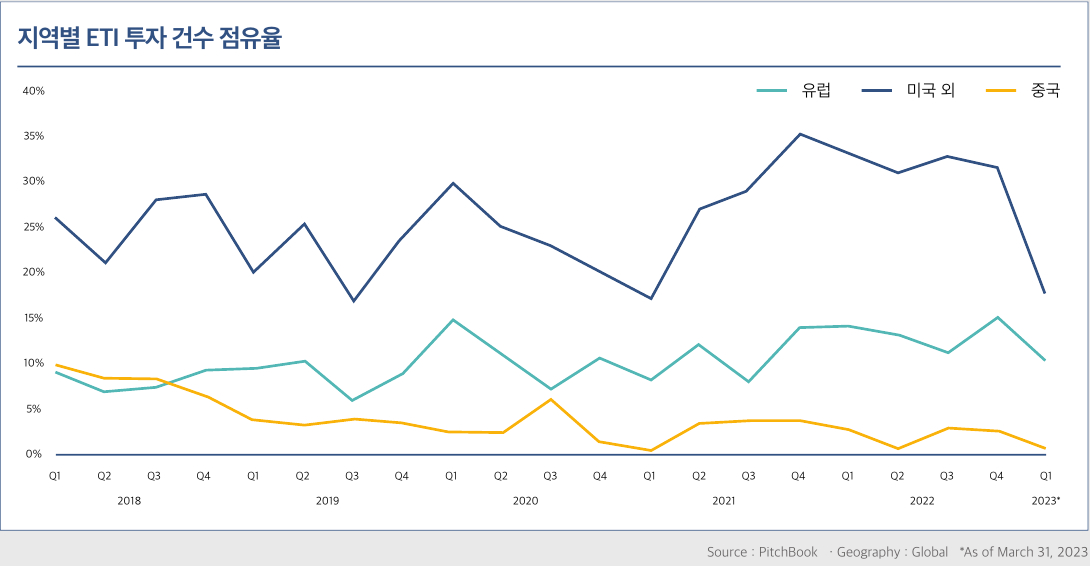

미국 외의 투자는 2023년 1분기, 전체 ETI 투자의 17.6%를 차지했는데, 이는 과거 평균인 25.4% 대비 매우 낮은 수치로, 2020년 이후 증가세를 보인 것과는 반대이다. 유럽의 투자 점유율은 2022년 4분기 15.4%에서 2023년 1분기 10.4%로 감소했으며, 둔화 추세가 지속되고 있다. 중국의 투자 점유율은 약 0.8%로, 2022년 1분기 이후 지속적으로 하락세를 띠고 있다.

-