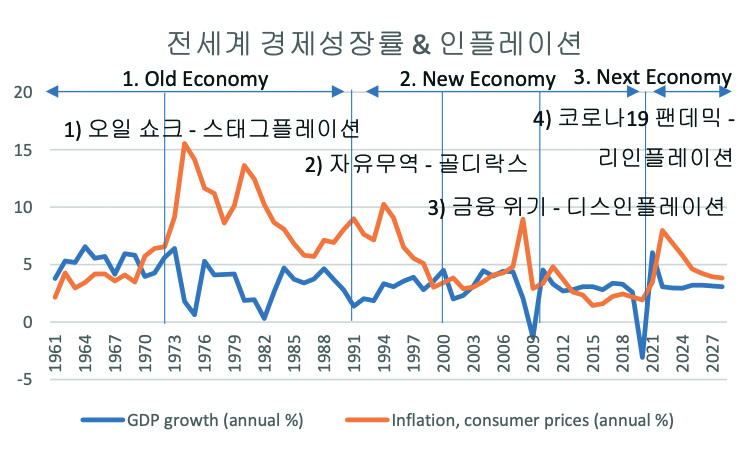

자료: World Bank, IMF 주: 1961~1979년 전세계 인플레이션은 산출되지 않아 OECD 전체 회원국 데이터로 대체. 2023~2028년 데이터는 IMF WEO 2023

10월 전망치

자료: World Bank, IMF 주: 1961~1979년 전세계 인플레이션은 산출되지 않아 OECD 전체 회원국 데이터로 대체. 2023~2028년 데이터는 IMF WEO 2023

10월 전망치

STATISTICS

2024년 경제전망 – 위기와 기회

VC PEOPLE

에이티넘인베스트먼트 김제욱 부사장

NEW PEOPLE

얼머스인베스트먼트 손양철 대표이사

회원사 소식

라구나인베스트먼트 外

KVCA 소식

한국벤처캐피탈협회, 제8차 전문가 초청 기술세미나 개최 外

M&A 활성화 지원

2023년도 코스닥기업 M&A 밋업데이 개최

스케일업 팁스 소식

2023년 제4회 하이+클래스 및 하이+파이브 개최

투자 지원

생태계조성위원회와 함께하는 벤처투자로드쇼 개최 外

교육연수팀 소식

예비창업패키지 전담인력 실무역량 투자교육 개최 外

YOUTUBE

이제는 VC도 글로벌로

나가야 할 때입니다

-

STATISTICS

2024년 경제 전망 - 위기와 기회

리인플레이션

전세계 경제의 국면 구분